Vous avez sans doute déjà remarqué que votre prime d’assurance incendie était susceptible d’augmenter à la date d’échéance de votre contrat.

Vous pouvez légitimement vous demander à quoi cela est dû. S’agit-il d’une indexation automatique du prix ou y a-t-il d’autres explications ? Comment est calculé le prix d’une assurance incendie en Belgique ?

En réalité, plusieurs facteurs influencent le montant de votre prime, dont certains échappent totalement à votre contrôle.

Nous vous expliquons ici les 5 principaux éléments qui peuvent avoir un impact sur vos primes d’assurance incendie.

1. L’indice ABEX assurance : l’élément le plus influent

L’indice ABEX (Association Belge des Experts), ou Index ABEX, est l’un des principaux paramètres ayant une influence directe sur votre prime d’assurance incendie propriétaire. Créé en 1963, cet indice est actualisé deux fois par an et prend pour référence historique l’indice 1, attribué au 1er janvier 1914. Il mesure l’évolution des coûts de la construction d’habitations et de logements privés en Belgique, sur base d’une moyenne nationale.

Bien qu’il puisse être comparé à l’inflation, l’indice ABEX se distingue par son caractère spécifique. En effet, il se concentre uniquement sur le secteur de la construction et est donc influencé par deux éléments principaux : le coût de la main-d’oeuvre et le prix des matériaux.

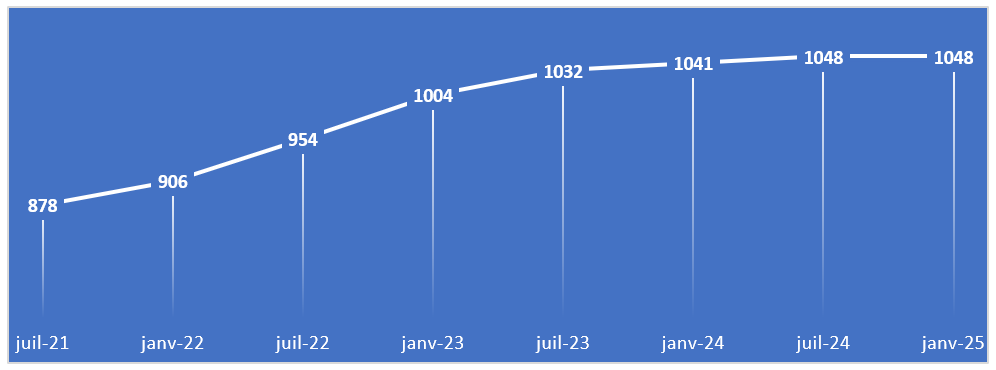

Évolution récente de l’indice ABEX assurance :

Après une forte hausse entre 2022 et 2023 (+10,8 %) principalement attribuée à l’inflation généralisée et à l’augmentation des coûts des matériaux de construction – alimentée par la hausse des prix de l’énergie et les pénuries de matières premières liées notamment à la guerre en Ukraine – l’indice ABEX 2024 a vu sa progression ralentir en 2024 (+3,7 %). Fait notable, il est resté stable au cours des six derniers mois, ce qui n’était plus arrivé depuis près de 10 ans ! L’indice ABEX 2025 est actuellement à 1048.

Ces variations de l’indice se répercutent presque instantanément sur le montant de vos primes d’assurance.

Exemple concret de l’impact de l’indice ABEX sur la prime :

- Couverture mise en place en janvier 2022 ;

- Valeur prise en compte (= valeur de reconstruction à neuf) : 300.000 € ;

- Prime nette : 300€

=> En janvier 2024 avec un indice ABEX de 1.041 au lieu de 906, le montant assuré passe de 300.000€ à 344.701€, augmentant corrélativement la prime de 300€ à 344,7€ en 2 ans.

Ces ajustements de l’indice se traduisent donc par une augmentation proportionnelle de votre prime, même si vous n’avez apporté aucune modification à votre contrat.

2. L’historique des sinistres globaux de l’assureur

Chaque assureur fixe le montant de ses primes en tenant compte de son propre historique de sinistres. Si une compagnie a dû indemniser un nombre exceptionnel de sinistres sur une période donnée, elle peut être contrainte d’augmenter ses tarifs pour maintenir sa rentabilité.

Les indemnisations versées pour ces événements sont réparties sur l’ensemble des assurés. Dès lors, même si vous n’avez jamais déclaré de sinistre auprès de votre compagnie d’assurance, vous pourriez être impacté par les résultats globaux de celle-ci. Il s’agit du mécanisme de mutualisation, principe de base du fonctionnement du secteur assurantiel : les primes des assurés contribuent à couvrir les frais liés à l’ensemble des sinistres.

3. L’augmentation des catastrophes naturelles : impact sur le prix de votre assurance

Le changement climatique intensifie la fréquence et la gravité des catastrophes naturelles, ce qui a un impact direct sur les risques, et donc sur les primes d’assurance. A l’échelle mondiale, les sinistres liés aux catastrophes naturelles coûtent des centaines de milliards d’euros chaque année. L’année 2024 fut d’ailleurs une année parmi les trois plus coûteuses depuis 1980 pour les réassureurs.

En Belgique, les inondations de 2021 en Wallonie, qui ont coûté plus de 2 milliards d’euros, ont mis en évidence la nécessité pour les assureurs belges de mieux se préparer à ces risques croissants, notamment en tirant parti du mécanisme de mutualisation au travers d’une augmentation tarifaire générale.

Pour en savoir plus, voyez notre article “Vos assurances face au défi du changement climatique” dédié à ce sujet, que vous pouvez consulter pour mieux comprendre l’impact du changement climatique sur vos assurances.

4. Les modifications fiscales : impact sur le prix de votre assurance

En Belgique, les primes d’assurance incluent une taxe obligatoire et, le plus souvent, des cotisations, qui peuvent évoluer au gré de nouvelles dispositions réglementaires ou légales. Toute modification du pourcentage de ces taxes et cotisations peut se répercuter directement sur votre avis d’échéance.

Concrètement, la taxe varie en fonction du type de contrat, mais elle s’élève généralement à 2% ou 4,4% pour les assurances vie et à 9,25% pour la plupart des autres risques (incendie, RC auto, etc.).

Quant aux cotisations, elles sont intégrées dans la prime afin de couvrir des obligations ou des mécanismes spécifiques, comme la cotisation de 6,5% pour le Fonds des calamités dans le cadre de l’assurance incendie, ou la cotisation de 17,85% pour le Fonds Commun de Garantie pour l’assurance RC auto.

Bien que ces taux soient relativement stables depuis quelques années, toute décision d’augmenter ces taxes ou cotisations entraînerait automatiquement une hausse des primes pour tous les assurés.

5. Autres paramètres spécifiques à votre habitation

Outre les éléments préalablement mentionnés, qui sont généralement hors de votre contrôle, votre prime d’assurance peut également augmenter de manière plus « objective » en fonction de modifications apportées à votre logement, et par exemple :

- En cas de travaux d’agrandissement ou d’amélioration – si vous ajoutez une annexe, une piscine, ou réalisez des rénovations importantes, la valeur de votre bien augmente, et donc le montant assuré.

- Si vous installez des équipements spécifiques – panneaux photovoltaïques, pompes à chaleur ou autres équipements nécessitent des garanties spécifiques qui peuvent accroître votre prime.

- Si la destination du bien est modifiée – passer d’une habitation familiale à une maison louée peut également impacter les garanties et les tarifs.

Conclusion : consultez votre spécialiste RGF pour analyser vos contrats d’assurance

L’indépendance du Groupe RGF permet de défendre avant tout vos intérêts. Nous vous accompagnons pour trouver non seulement les meilleures garanties, mais aussi le meilleur tarif en fonction de votre situation.

Le secteur des assurances est très concurrentiel, et c’est là un avantage pour vous. Notre rôle est de faire jouer cette concurrence pour vous proposer la solution la plus adaptée à vos besoins et à votre portefeuille.

Vous l’aurez compris, une assurance qui semblait optimale au moment de la souscription peut ne plus l’être après quelques années, en raison des facteurs évoqués ci-dessus.

Sachez qu’en cas d’augmentation tarifaire, vous pouvez résilier et déplacer votre contrat sans préavis. Nous vous proposons de réaliser une analyse comparative de vos contrats d’assurance avec un spécialiste RGF afin de vous garantir, au fil des années, la meilleure protection au meilleur prix.

Par Julie G

Je souhaite une offre gratuite

Complétez le formulaire ci-dessous afin de recevoir une offre personnalisée :