Mijn aanvullend pensioen met een groepsverzekering

Groepsverzekering

De groepsverzekering is een extralegale voordel die bedrijven aan hun werknemers aanbieden, net als een bedrijfswagen of maaltijdcheques.

De collectieve verzekering wordt door de werkgever afgesloten voor een deel of voor alle werknemers. De door de werkgever betaalde premies vormen in de loop der jaren een pensioenkapitaal dat aan de werknemers wordt toegekend wanneer zij met pensioen gaan. Naast een kapitaal dat bij pensionering beschikbaar is, kunnen ook andere opties in de collectieve verzekering worden opgenomen, zoals: kapitaal bij overlijden, gegarandeerd inkomen bij arbeidsongeschiktheid, ziekenhuisverzekering.

Voordelen voor uw bedrijf:

de premies zijn volledig aftrekbaar voor uw bedrijf,

bespaart u werkgeverslasten.

Aangezien de wetgeving voortdurend verandert, analyseert RGF uw behoeften en biedt u de oplossingen die het best bij uw organisatie passen.

Groepsverzekering in België

Uw onderneming betaalt regelmatig bijdragen voor haar werknemers die bij de groepsverzekering zijn aangesloten. Elk jaar worden deze bedragen opgebouwd en vormen ze een pensioenkapitaal. De premies kunnen worden bepaald

✅ Ofwel als percentage van het loon

✅ Ofwel op basis van een vast maandelijks bedrag

✅ Ofwel op basis van een bepaald pensioenkapitaal (te bereiken doel)

Daarnaast kunnen uw werknemers ook bijdragen aan hun groepsverzekering door persoonlijke bijdragen te storten.

Zodra u het budget hebt bepaald dat u aan uw personeel wilt toekennen, kiest u de financieringswijze: tak 21 (gegarandeerd kapitaal) of tak 23 (aandelen- en obligatiefondsen).

Met een groepsverzekering kunnen uw werknemers voorschotten opnemen of hun pensioenkapitaal verpanden om onroerend goed te kopen, bouwen, verbeteren, renoveren of verbouwen.

Online groepsverzekering Waarom RGF?

De RGF-groep analyseert uw situatie op objectieve wijze en zoekt naar de beste oplossing voor uw onderneming.

RGF, een onafhankelijke organisatie gespecialiseerd in Employee Benefits, garandeert u:

Ervaring, competentie, knowhow en creativiteit

Een onafhankelijke en objectieve analyse van uw plan

Regelmatige ondersteuning bij het beheer van contracten (indiensttreding/uittreding van personeel, verlenging van het plan, bijgewerkte berekening van de sociale zekerheidsbijdragen, enz.)

Individuele gesprekken (sociaal overzicht) voor elke werknemer die dat wenst

Begeleiding bij vastgoedprojecten (aflosbare lening / bulletlening)

Partnerschap: de beschikbaarheid van onze andere afdelingen (verzekeringen, bankieren, kredieten, financiële en successieplanning, enz.)

Ondersteuning van de personeelsverantwoordelijke (wij zijn uw tussenpersoon en regelen alles)

Wij begeleiden u bij het opstellen van uw pensioenplan.

De premies die aan de groepsverzekering worden betaald, zijn volledig aftrekbaar als beroepskosten (fiscaal aantrekkelijk).

Een aantrekkelijke vergoeding

Een geoptimaliseerd groepsverzekeringsbeleid is een doeltreffend instrument om nieuw talent aan te trekken en uw medewerkers op lange termijn aan uw bedrijf te binden (hefboom voor human resources).

Een model voor groei

Uw bedrijf betaalt minder kosten en dankzij de groepsverzekering wordt het bruto/netto-rendement meer dan verdubbeld. Dit is dus voordeliger dan een loonsverhoging.

De voordelen voor uw werknemers

Fiscaal voordeel

Als werknemer bouwt u een aanvullend pensioen op om uw wettelijk pensioen aan te vullen. Het kapitaal van uw extralegale pensioen dat u via uw groepsverzekering ontvangt, wordt veel minder belast dan uw loon (± 20% tegenover ± 50%).

Aankoop en hypothecaire lening

Werknemers kunnen u vragen om een voorschot op de collectieve verzekering voor de aankoop van onroerend goed, een renovatie of de aflossing van een lopende hypotheek in de hele Europese Economische Ruimte (EER).

Zo beschermen werknemers hun gezin in geval van overlijden en kunnen ze in hun collectieve verzekeringsovereenkomst garanties opnemen tegen inkomensverlies bij ziekte of ongeval.

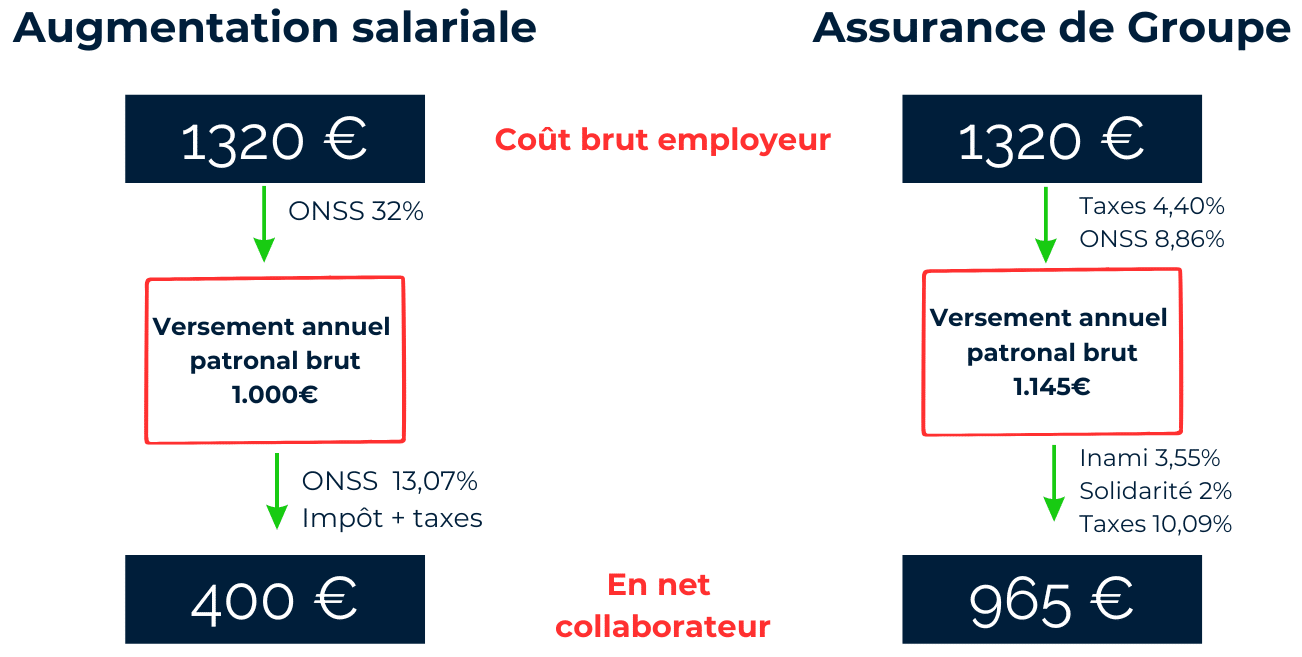

Groepsverzekering in cijfers

Samengevat:

Een groepsverzekering is goedkoper dan een traditionele loonsverhoging en uw werknemers profiteren van een hogere koopkracht.

In het bovenstaande voorbeeld biedt de betaling van een collectieve verzekeringspremie in vergelijking met een gelijkwaardige loonsverhoging een duidelijk voordeel voor uw werknemers en worden uw loonkosten verlaagd.

Belastingheffing groepsverzekering - rente of kapitaal

Op het moment van uw pensionering kunt u het gespaarde bedrag in uw aanvullende pensioenregeling op twee verschillende manieren laten uitbetalen. Dit kan in de vorm van een kapitaal of een lijfrente.

Hoe wordt het kapitaal van uw groepsverzekering belast?

Eenmalige uitkering van het kapitaal

In eerste instantie wordt uw kapitaal belast met een solidariteitsbijdrage van 2% (1% voor een kapitaal van minder dan € 24.790) en een RIZIV-bijdrage van 3,55%. Vervolgens varieert het tarief van de bedrijfsvoorheffing naargelang uw pensioenleeftijd (vervroegd pensioen of niet, volledige loopbaan van 45 jaar ...).

Als het kapitaal bijvoorbeeld wordt uitbetaald op de wettelijke pensioenleeftijd (67 jaar) en u bent de afgelopen 3 jaar actief gebleven, profiteert u fiscaal van een voordelig belastingtarief van 10% voor de door uw werkgever betaalde premies.

Wat uw persoonlijke bijdragen betreft, is het belangrijk om rekening te houden met de datum van 1 januari 1993. Alle bijdragen die vóór deze datum zijn betaald, worden belast tegen een tarief van 16,66% en alle bijdragen die daarna zijn betaald, worden belast tegen een tarief van 10,09%.

Houd er echter rekening mee dat u uw groepsverzekeringskapitaal niet kunt opvragen vóór de wettelijke pensioenleeftijd. Raadpleeg ons artikel voor meer informatie over de fiscaliteit en de verschillende belastingtarieven voor de uitkeringen van uw aanvullend pensioen.

De regeling van uw aanvullend pensioenplan kan voorzien in de uitkering vanuw kapitaal in de vorm van een levenslange rente. Deze kan maandelijks, driemaandelijks, halfjaarlijks of jaarlijks worden uitbetaald. Ze komt bovenop het bedrag van uw wettelijk pensioen als beroepsinkomen. Ze wordt dus belast tegen het marginale belastingtarief na aftrek van de RIZIV-bijdrage van 3,55%.

Kortom, opnames in de vorm van een rente zijn onderworpen aan een progressief belastingtarief. Het belastingstelsel kan dus voordelig zijn voor lagere inkomens.

U kunt ook vragen om uw volledige kapitaal in één keer te laten belasten en het geheel of gedeeltelijk om te zetten in een rente. Zo kunt u profiteren van een gunstiger belastingtarief:

☑️ Uw belastingaangifte (belastingaangifte) moet een rente bevatten die gelijk is aan 3% van het netto kapitaal.

☑️ Deze basis als roerende inkomsten wordt belast tegen een vast tarief van 30% + gemeentebelasting.

Wat gebeurt er met mijn groepsverzekering als ik van werkgever verander?

Gedurende uw hele loopbaan kunt u worden ontslagen of ontslag nemen. In dat geval gaat uw collectieve verzekeringskapitaal niet verloren, maar betaalt uw voormalige werkgever niet langer de bijbehorende premies. Vanaf dat moment hebt u verschillende opties voor uw opgebouwde pensioenkapitaal:

✅ U kunt het bij de verzekeraar van uw voormalige werkgeveropgebouwde bedrag laten staan . Er worden geen premies meer betaald en de rente blijft oplopen over het reeds opgebouwde kapitaal tot het moment van uw pensionering. De voorwaarden in uw pensioenregeling blijven gegarandeerd. U kunt echter uw overlijdensdekking vóór uw pensionering verliezen.

✅ U kunt het reeds gespaarde bedrag in de groepsverzekering van uw vorige werkgever laten staan en een overlijdensverzekering afsluiten voor een gelijkwaardig bedrag. Uw aanvullend pensioenkapitaal zal op termijn lager zijn. In ruil daarvoor garandeert uw verzekeraar dat hij de gespaarde reserves aan de aangewezen persoon of personen uitkeert in geval van vroegtijdig overlijden.

✅ U kunt het bedrag dat uin uw aanvullende pensioenregelinghebt opgebouwd, overdragen naar de verzekeraar van uw nieuwe werkgever. Dit is alleen mogelijk als uw nieuwe werkgever een collectieve verzekering voor zijn werknemers afsluit.

✅ U kunt het kapitaal van uw pensioen overdragen naar een opvangstructuur (als de verzekeraar van uw voormalige werkgever daar een voorziet). Het gaat om een aparte structuur die onafhankelijk is van het oorspronkelijke pensioenplan. De gegarandeerde rentevoet is vaak lager.

✅ U kunt uw spaargeld overdragen naar een pensioeninstelling van het type A.R. 69. Dit is een verzekeringsmaatschappij die de winst verdeelt onder alle aangeslotenen in verhouding tot het bedrag van hun reserves. Dit type instelling vermindert de beheerskosten.

Deze regel bepaalt het maximumbedrag dat u kunt sparen in uw aanvullend pensioen zonder uw belastingvoordeel te verliezen. Dit voordeel voorziet in de fiscale aftrek van de premies die door uw werkgever of door u als werknemer worden betaald.

Om van deze aftrek te kunnen profiteren, heeft de belastingdienst de 80%-regel ingesteld . Deze wet bepaalt een maximumbedrag aan premies dat niet mag worden overschreden. Als u dit bedrag overschrijdt, worden uw collectieve verzekeringspremies niet meer afgetrokken.

Berekening van de 80%-regel

Het principe van deze regel is eenvoudig en werkt als volgt: uw aanvullend pensioen uit de tweede pijler mag samen met uw wettelijk pensioen niet meer bedragen dan 80% van uw laatste brutojaarsalaris. Opmerking: het particuliere pensioenspaargeld uit de derde pijler wordt niet in aanmerking genomen in het kader van deze regel.

Kunt u als zelfstandige een groepsverzekering afsluiten?

Als bedrijfsleider van een vennootschap kunt u een groepsverzekering of een individuele pensioenverbintenis afsluiten EIP via uw bedrijf afsluiten. Uw bedrijf kan dan een aanvullend pensioen opbouwen voor al zijn bedrijfsleiders en tegelijkertijd profiteren van fiscale voordelen voor zelfstandigen (aftrekbare premies en aanvullende garanties).

Als u bijvoorbeeld zelfstandige bent zonder vennootschap, kunt u met een VAPZ sparen voor uw aanvullend pensioen. Dit is de afkorting van vrij aanvullend pensioen voor zelfstandigen. Hierdoor betaalt u minder lasten dankzij een belastingstelsel dat uw belastingen en sociale bijdragen verlaagt.

Voorschot op groepsverzekering voor een aankoop of hypothecaire lening?

Als werkgever kunt u uw werknemers motiveren met een groepsverzekering op maat om hun privé-vastgoedprojecten te financieren. De reserves die in hun pensioenplannen zijn opgebouwd, kunnen namelijk worden gebruikt voor de aankoop, bouw of renovatie van een woning.

U kunt dan in uw pensioenreglement bepalen dat u uw werknemers de mogelijkheid biedt om een voorschot op te nemen. Dit voorschot kan ook worden gebruikt voor de aflossing van een lopende hypotheeklening.

Dit voorschot is een lening op de reserves van het aanvullende pensioenplan. De werknemer moet rente betalen over het bedrag dat hij besluit op te nemen. Hij kan dan kiezen om jaarlijks rente te betalen of deze te kapitaliseren. Met andere woorden:

✅ Ofwel neemt u een voorschot en betaalt u elk jaar een vaste of variabele rentevoet, afhankelijk van uw contract.

✅ Ofwel kapitaliseert u uw voorschot en betaalt u geen jaarlijkse rente. Uw voorschot en de verschuldigde rente worden dan afgetrokken op het moment dat uw pensioenkapitaal wordt uitbetaald.

In beide gevallen kunnen werknemers profiteren van een renteaftrek op de groepsverzekering. De jaarlijkse rentebetaling kan elk jaar worden afgetrokken, maar ook bij de terugbetaling van het voorschot of bij de storting van uw pensioenreserve.

De werknemer kan zijn verzekeringscontract ook bij een bank verpanden of zijn kapitaal herstellen met een bulletkrediet op basis van een geprojecteerd kapitaal (beleggingen in Luxemburg, vastgoedproject ...).

De groepsverzekering is een collectieve overeenkomst die door een bedrijfsleider voor zijn medewerkers wordt afgesloten en die een aanvullend pensioenkapitaal garandeert.

Een groepsverzekering biedt tal van voordelen, zowel voor de werkgever als voor zijn werknemers. De betaalde premies zijn 100% aftrekbaar en werkgevers genieten bijkomende waarborgen.

Uw groepsverzekeringskapitaal kan vanaf 60 jaar worden uitbetaald als vervroegd pensioen. Om echter van een voordelige belastingregeling te kunnen genieten, moet u actief blijven tot de wettelijke pensioenleeftijd.

We gebruiken cookies en soortgelijke technologieën om verschillende redenen. Sommige zijn essentieel voor de werking van de website, terwijl andere, zoals analytische of advertentiecookies, onze diensten verbeteren en uw ervaring personaliseren.

U kunt alle cookies accepteren, niet-essentiële cookies weigeren of uw voorkeuren aanpassen. U kunt uw keuze op elk moment wijzigen via de cookie-instellingen. Voor meer informatie kunt u ons cookiebeleid raadplegen.

Noodzakelijk voor de navigatie en functioneel

Altijd actief

Strikt noodzakelijke en functionele cookies zorgen ervoor dat de website goed functioneert, maken navigatie mogelijk, beveiligen de toegang en onthouden uw voorkeuren. Zonder deze cookies zouden bepaalde functies kunnen worden aangetast of ontoegankelijk worden.

Cookies de préférences

Ces cookies permettent de mémoriser vos préférences de navigation, notamment la langue choisie, afin de personnaliser votre expérience sur le site.

Cookies statistiques et d'analyse

Ces cookies collectent des informations anonymes sur la manière dont les visiteurs utilisent le site, afin de mesurer la fréquentation, analyser les pages consultées et améliorer l'ergonomie du site.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies marketing et publicitaires

Ces cookies sont utilisés pour mesurer l'efficacité des campagnes publicitaires, suivre les conversions et proposer des contenus adaptés à vos centres d'intérêt.