Le crédit bullet, qu’est-ce que c’est ?

Le crédit bullet, comment ça marche ?

Encore appelé crédit à terme fixe, ou crédit in fine, le crédit bullet est un credit hypothécaire qui permet au demandeur de rendre plus souple sa mensualité. Ainsi, tout le temps que durera le crédit, il n’aura à rembourser que les intérêts. Dans le cadre de ce crédit hypothécaire, le capital est constitué via divers moyens, tels que l’assurance groupe, l’engagement individuel de pension, la revente d’immeubles, etc. Au terme du crédit, il est remboursé en une fois. Il constitue donc un crédit qui se prête bien à un financement immobilier, en supposant bien évidemment que l’investisseur ait une parfaite maîtrise de la santé de l’immobilier ou qu’il ait la capacité de faire face à une éventuelle déconvenue.

C’est dire que le crédit Bullet se distingue d’un crédit traditionnel ! Il offre des avantages certains, qui plus est lorsqu’il est associé à une certaines assurances.

L’intérêt de coupler une assurance groupe et un crédit bullet

Cette assurance est une solution qui permet aux dirigeants d’entreprises, médecins et personnes exerçant des professions libérales de se constituer une pension complémentaire, qui viendrait s’ajouter à la pension légale. C’est une forme d’assurance qui a l’avantage de permettre au bénéficiaire de se constituer d’importants capitaux pour sa retraite. Elle permet de fait l’intégration des assurances en guise de compléments que sont :

- Le revenu garanti : c’est une assurance qui couvre la rémunération du bénéficiaire en cas d’incapacité de travail ou de maladie.

- L’exonération de prime : ici l’assurance continue de se payer d’elle-même, en cas d’incapacité de travail ou de maladie du souscripteur.

- L’assurance Décès : pour mettre les proches à l’abri en cas de décès soudain

D’un point de vue fiscal, les primes de cette assurance sont payées par la société et sont déductibles entièrement. Une telle assurance est par ailleurs un moyen efficace pour le souscripteur de bénéficier de rémunération en différé ou immédiatement avec moins de contraintes fiscales, que dans le cas de dividendes ou de tantièmes.

De fait, en matière d’investissement immobilier, le contrat d’assurance groupe rend plus aisée l’opération immobilière, qu’il s’agisse de travaux, de construction ou d’achat. L’investisseur a non seulement la possibilité de garantir son capital, mais aussi de demander une avance sur les réserves qu’il a pu constituer jusque-là, afin d’assurer son financement immobilier.

En vue de réaliser un crédit avec reconstitution de capital, cette forme d’assurance est aussi une excellente solution. Dans cette hypothèse de combinaison, pour l’investisseur, la différence de coût entre un crédit traditionnel et un credit bullet remboursé via l’assurance groupe peut être impressionnante. Considérant les avantages de cette forme d’assurance, il va sans dire qu’elle s’avère un outil financier de taille, sur lequel devraient miser les investisseurs pour espérer un rendement immobilier conséquent !

Emprunter de l’argent, non merci ! Les idées reçues concernant l’emprunt …

Depuis votre plus jeune âge, vos parents et grands-parents vous ont certainement inculqué l’idée qu’emprunter de l’argent doit être le dernier recours lorsque vous désirez mener à bien un projet. En effet, il est ancré dans les mœurs que contracter un prêt hypothécaire pour votre bien immobilier auprès d’un organisme bancaire constitue une charge dont il faut se débarrasser au plus vite.

La conséquence de ces croyances est que vous bridez vos rêves et ne sautez pas le pas de mettre tout en œuvre, notamment contracter un crédit, afin de les réaliser. Vous vous privez donc d’acheter cet appartement à la mer pour passer des week-ends en famille, cette piscine pour profiter du soleil estival ou encore cette voiture rouge que l’enfant en vous désire depuis tant d’années.

Le crédit, votre ami plutôt qu’un ennemi

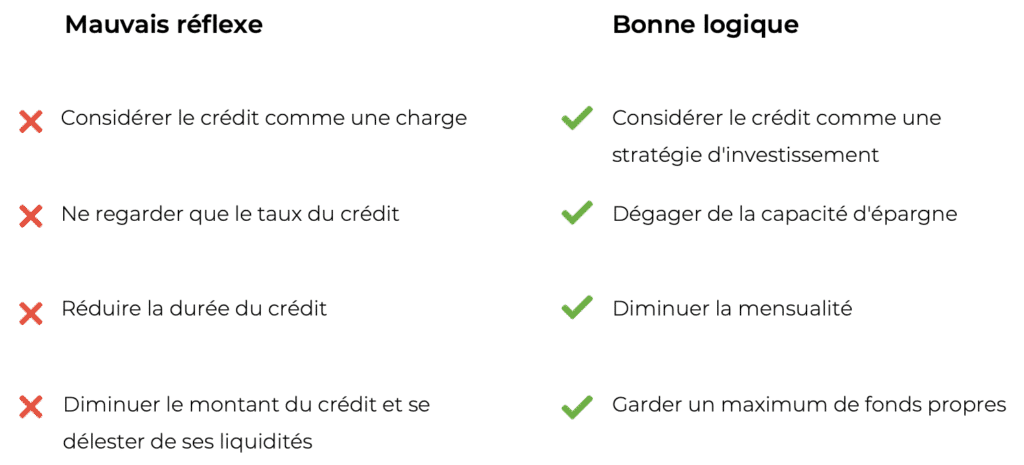

L’objectif d’un grand nombre de personnes souhaitant contracter un crédit est le suivant : obtenir le taux le plus bas auprès de la banque pour payer le moins d’intérêts possible. Le focus est donc fait sur le coût du crédit qui est considéré comme une charge. Et si plutôt qu’un coût, le crédit était en réalité une stratégie d’investissement ?

Oui un crédit peut rapporter de l’argent ! Comment ? En réalisant votre emprunt hypothécaire ou autre crédit sur une plus longue durée. De cette manière, la mensualité due est moindre, ce qui permet à l’emprunteur d’épargner de l’argent malgré son crédit en cours. Ce montant disponible peut alors être utilisé pour un autre investissement, un appartement à mettre en location par exemple. Celui-ci aura pour but de rapporter de l’argent et ainsi compenser les intérêts dus liés à l’emprunt.

Dans la même optique, il est important d’éviter le piège de se délester de l’entièreté de ses fonds propres afin d’emprunter la plus petite somme possible à la banque. Le bon réflexe est de garder une partie de ces fonds propres afin de les utiliser dans un second investissement.

Le crédit s’avère donc être un véritable bras de levier offrant une capacité d’investissement et d’épargne. Un emprunt bien réfléchi peut donc faire gagner de l’argent. Afin de vous épauler dans cette démarche, nos conseillers RGF sont à votre disposition.

Quel est votre capacité d’emprunt ? Simulation avec le Groupe RGF

Aujourd’hui l’adage « Qui paye ses dettes s’enrichit » n’est plus d’actualité. Il est important de ne pas regarder ce que coûte le crédit mais ce qu’il rapporte. Vous souhaitez en savoir plus sur votre capacité d’emprunt ? Réalisez une simulation en ligne sur le site RGF Group. Les experts RGF sont à votre disposition afin de vous orienter au mieux, en fonction de vos objectifs, de vos besoins et de vos projets d’investissement.