Le système des soins de santé en Belgique

La sécurité sociale offre une couverture des soins de santé de base, il s’agit de l’assurance maladie légale. Pour en bénéficier, la seule chose obligatoire à réaliser, est de s’inscrire auprès d’une mutuelle qui jouera le rôle d’intermédiaire entre vous et la sécurité sociale.

Cependant, après le remboursement du coût de vos soins par la sécurité sociale via votre mutuelle, il vous reste souvent un montant à payer, en l’occurrence, le ticket modérateur.

Pour réduire ce coût, une solution : souscrire une assurance complémentaire, auprès d’un assureur privé. Vous payez alors une prime d’assurance afin de bénéficier d’un remboursement supplémentaire après intervention de la sécurité sociale.

En Belgique, nous avons la chance de bénéficier d’une assurance maladie légale performante pour nos soins de santé. C’est bien mais pas toujours suffisant.

Les 3 indispensables de l’assurance complémentaire

L'hospitalisation

En cas de passage à l’hôpital, certains frais ne sont pas remboursés intégralement par la sécurité sociale : suppléments d’honoraires du médecin et de la chambre individuelle, médicaments, prothèses, etc.

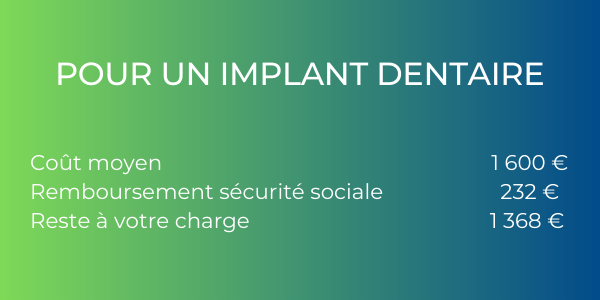

Les soins dentaires

L’assurance obligatoire de la sécurité sociale rembourse très peu, voire pas du tout, vos prothèses ou traitements orthodontiques.

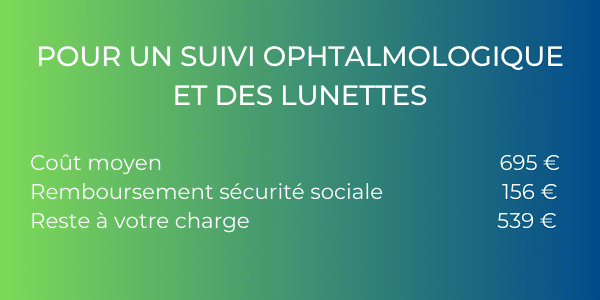

Les soins hors hospitalisation (ambulatoires)

Il n’y a pas que les hospitalisations qui engendrent des coûts importants. Pensez à vos visites chez le médecin généraliste, l’ophtalmologue, le kiné ou le pédiatre.

Quel est le coût d’une assurance hospitalisation ?

Se faire hospitaliser peut représenter un véritable gouffre financier, notamment si vous optez pour une chambre individuelle. Par conséquent, mieux vaut être couvert.

Divers facteurs influencent le coût d’une assurance hospitalisation :

- Vos données personnelles (affection préexistante à la signature du contrat, âge, lieu de résidence)

- Type de chambre souhaité

- Étendue de la couverture

Il est important de contracter une assurance hospitalisation le plus tôt possible. En effet, plus vous souscrivez jeune, moins le coût est important. A contrario, le coût d’une assurance hospitalisation est plus élevé lorsque la souscription se fait à un âge plus avancé, les frais médicaux étant généralement plus importants à ce stade de la vie.

Mon employeur m’offre une assurance hospitalisation, est-ce suffisant ?

De nombreux travailleurs, et par extension, les membres de leur famille sont couverts par une assurance hospitalisation souscrite collectivement par leur employeur. Il s’agit de l’un des avantages légaux les plus prisés. Mais qu’advient-il lorsque vous décidez de changer d’emploi ou prenez votre pension ?

La loi permet de prolonger votre assurance professionnelle sur base individuelle. Vous conservez alors une couverture similaire, sans questionnaire médical ni stage d’attente. Cependant, la prime risque, en revanche, de bondir de façon spectaculaire, a fortiori quand vous prenez de l’âge.

Afin d’éviter ce scénario coûteux, il est primordial de prendre vos dispositions à temps. Si vous êtes assuré collectivement et que vous voulez avoir la certitude de rester assuré à un prix raisonnable, quel que soit votre état de santé, contractez le plus tôt possible une police d’assurance continuité. Cette police servira à préfinancer une assurance hospitalisation individuelle ultérieure. Vous paierez alors une prime calculée sur la base de l’âge que vous aviez lors de la souscription à cette police d’assurance continuité.

Choisir une assurance hospitalisation : comment ne pas se tromper ?

Lors de la souscription d’une assurance hospitalisation, il est important de prendre en considération plusieurs éléments afin de choisir la bonne formule et notamment:

Vérifier le montant de la franchise et les plafonds d’intervention

D’une compagnie à l’autre, les montants minimum et maximum pris en charge varient fortement. C’est aussi le cas du montant éventuel qui restera à charge du patient.

Certaines formules proposent un remboursement illimité tandis que d’autres offrent un remboursement plafonné à un certain montant.

Certaines compagnies mettent certains hôpitaux réputés plus chers sur une « liste noire ». Par conséquent, dans ces établissements vous risquez d’être moins indemnisé.

Analyser les frais et les maladies pris en charge

Il faut être attentif au nombre de semaines prises en charge avant et après l’hospitalisation, à la liste des maladies graves comprises, aux frais ambulatoires, aux conditions d’exclusion, …

Bénéficier d’une couverture en cas d’hospitalisation à l’étranger

Vous voyagez régulièrement et souhaitez continuer à le faire sereinement ? Toutes les compagnies n’offrent pas les mêmes services en cas d’hospitalisation à l’étranger.

Se faire assister dans le choix de votre assurance par un conseiller spécialisé vous permettra de bénéficier d’une couverture sur mesure et adaptée à vos besoins.

Et vous ?

Avez-vous déjà pensé à une assurance complémentaire soins de santé ? Pour votre tranquillité d’esprit et éviter les mauvaises surprises, faites le point sur vos besoins avec votre conseiller RGF.