U hebt ongetwijfeld al gemerkt dat uw brandverzekeringspremie op de vervaldatum van uw contract waarschijnlijk zal stijgen.

U kunt zich terecht afvragen waaraan dit te wijten is. Gaat het om een automatische indexering van de prijs of zijn er andere verklaringen? Hoe wordt de prijs van een brandverzekering in België berekend?

In werkelijkheid zijn er verschillende factoren die van invloed zijn op de hoogte van uw premie, waarvan sommige volledig buiten uw controle liggen.

Hier leggen we u de 5 belangrijkste factoren uit die van invloed kunnen zijn op uw brandverzekeringspremies.

1. De ABEX-verzekeringsindex: het meest invloedrijke element

De ABEX-index (Association Belge des Experts) is een van de belangrijkste parameters die een directe invloed hebben op uwbrandverzekering voor eigenaars. Deze index werd in 1963 gecreëerd en wordt twee keer per jaar bijgewerkt. De historische referentie is index 1, toegekend op 1 januari 1914. Hij meet de evolutie van de bouwkosten van woningen en privéwoningen in België op basis van een nationaal gemiddelde.

Hoewel hij kan worden vergeleken met de inflatie, onderscheidt de ABEX-index zich door zijn specifieke karakter. Hij concentreert zich namelijk uitsluitend op de bouwsector en wordt dus beïnvloed door twee belangrijke elementen: de arbeidskosten en de materiaalprijzen.

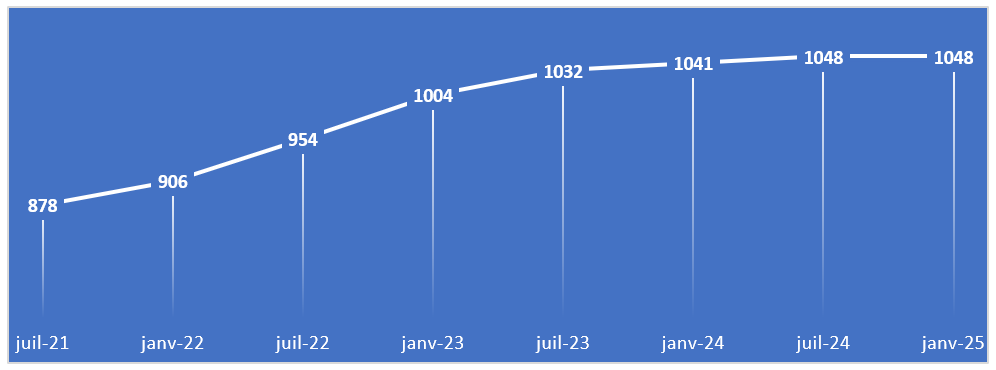

Recente evolutie van de ABEX-verzekeringsindex:

Na een sterke stijging tussen 2022 en 2023 (+10,8 %), die voornamelijk te wijten was aan de algemene inflatie en de stijging van de bouwmaterialenkosten – aangewakkerd door de stijging van de energieprijzen en de grondstoffentekorten als gevolg van onder meer de oorlog in Oekraïne – vertraagde de stijging van de ABEX-index 2024 in 2024 (+3,7 %). Opvallend is dat hij de afgelopen zes maanden stabiel is gebleven, wat al bijna tien jaar niet meer was voorgekomen! De ABEX-index 2025 staat momenteel op 1048.

Deze schommelingen in de index hebben vrijwel onmiddellijk invloed op de hoogte van uw verzekeringspremies.

Concreet voorbeeld van de impact van de ABEX-index op de premie:

- Dekking ingangsdatum januari 2022;

- In aanmerking genomen waarde (= herbouwwaarde): € 300.000;

- Nettopremie: 300 €

=> In januari 2024, met een ABEX-index van 1.041 in plaats van 906, stijgt het verzekerde bedrag van 300.000 € naar 344.701 €, waardoor de premie in twee jaar tijd stijgt van 300 € naar 344,7 €.

Deze aanpassingen van de index leiden dus tot een evenredige verhoging van uw premie, ook al hebt u geen wijzigingen aangebracht in uw contract.

2. De totale schadehistorie van de verzekeraar

Elke verzekeraar bepaalt het bedrag van zijn premies op basis van zijn eigen schadeverleden. Als een maatschappij in een bepaalde periode een uitzonderlijk aantal schadegevallen heeft moeten vergoeden, kan zij genoodzaakt zijn haar tarieven te verhogen om rendabel te blijven.

De vergoedingen die voor deze gebeurtenissen worden uitbetaald, worden verdeeld over alle verzekerden. Zelfs als u nog nooit een schadeclaim bij uw verzekeringsmaatschappij hebt ingediend, kunt u dus toch worden beïnvloed door de algemene resultaten van die maatschappij. Dit is het mechanisme van mutualisatie, het basisprincipe van de werking van de verzekeringssector: de premies van de verzekerden dragen bij aan de dekking van de kosten van alle schadeclaims.

3. Toename van natuurrampen: invloed op de prijs van uw verzekering

De klimaatverandering zorgt ervoor dat natuurrampen vaker voorkomen en ernstiger worden, wat een directe impact heeft op de risico's en dus ook op de verzekeringspremies. Wereldwijd kosten schadegevallen als gevolg van natuurrampen jaarlijks honderden miljarden euro's. Het jaar 2024 was voor herverzekeraars zelfs een van de drie duurste jaren sinds 1980.

In België hebben de overstromingen van 2021 in Wallonië, die meer dan 2 miljard euro hebben gekost, aangetoond dat Belgische verzekeraars zich beter moeten voorbereiden op deze toenemende risico's, met name door gebruik te maken van het mutualisatiemechanisme via een algemene tariefverhoging.

Voor meer informatie verwijzen wij u naar ons artikel "Uw verzekeringen en de uitdaging van de klimaatverandering", waarin u meer te weten komt over de impact van de klimaatverandering op uw verzekeringen.

4. Belastingwijzigingen: invloed op de prijs van uw verzekering

In België omvatten verzekeringspremies een verplichte belasting en meestal ook bijdragen, die kunnen veranderen naargelang nieuwe wettelijke of reglementaire bepalingen. Elke wijziging in het percentage van deze belastingen en bijdragen kan een directe weerslag hebben op uw premieaanslag.

Concreet varieert de belasting naargelang het type contract, maar bedraagt ze doorgaans 2% of 4,4% voor levensverzekeringen en 9,25% voor de meeste andere risico's (brand, autoverzekering, enz.).

De bijdragen worden in de premie opgenomen om specifieke verplichtingen of mechanismen te dekken, zoals de bijdrage van 6,5% voor het Rampenfonds in het kader van de brandverzekering, of de bijdrage van 17,85% voor het Gemeenschappelijk Garantiefonds voor de autoverzekering.

Hoewel deze tarieven de afgelopen jaren relatief stabiel zijn gebleven, zou elk besluit om deze belastingen of bijdragen te verhogen automatisch leiden tot een stijging van de premies voor alle verzekerden.

5. Andere specifieke parameters voor uw woning

Naast de eerder genoemde factoren, waar u doorgaans geen invloed op hebt, kan uw verzekeringspremie ook op een meer 'objectieve' manier stijgen als gevolg van wijzigingen aan uw woning, bijvoorbeeld:

- Bij uitbreidings- of verbeteringswerken – als u een bijgebouw of een zwembad toevoegt of ingrijpende renovaties uitvoert, stijgt de waarde van uw eigendom en dus ook het verzekerde bedrag.

- Als u specifieke apparatuur installeert – zonnepanelen, warmtepompen of andere apparatuur – zijn er specifieke garanties nodig die uw premie kunnen verhogen.

- Als het doel van het onroerend goed verandert – bijvoorbeeld van een gezinswoning naar een huurwoning – kan dit ook gevolgen hebben voor de garanties en tarieven.

Conclusie: raadpleeg uw RGF-specialist om uw verzekeringscontracten te analyseren.

Dankzij de onafhankelijkheid van de RGF-groep kunnen wij in de eerste plaats uw belangen behartigen. Wij helpen u niet alleen bij het vinden van de beste dekkingen, maar ook bij het vinden van de beste tarieven op basis van uw situatie.

De verzekeringssector is zeer competitief, en dat is een voordeel voor u. Het is onze taak om deze concurrentie te benutten om u de oplossing aan te bieden die het best aansluit bij uw behoeften en uw budget.

U begrijpt het al: een verzekering die op het moment van afsluiten optimaal leek, kan na enkele jaren door bovengenoemde factoren niet meer optimaal zijn.

Houd er rekening mee dat u bij een tariefverhoging uw contract zonder opzegtermijn kunt opzeggen en verplaatsen. Wij bieden u aan om samen met een RGF-specialist een vergelijkende analyse van uw verzekeringscontracten uit te voeren, zodat u door de jaren heen verzekerd bent van de beste dekking tegen de beste prijs.

Door Julie G

Ik wil een gratis offerte

Vul het onderstaande formulier in om een gepersonaliseerde offerte te ontvangen: